关联交易审批缺失、内控失效、违规分红:农村金融机构合规体系深层剖析

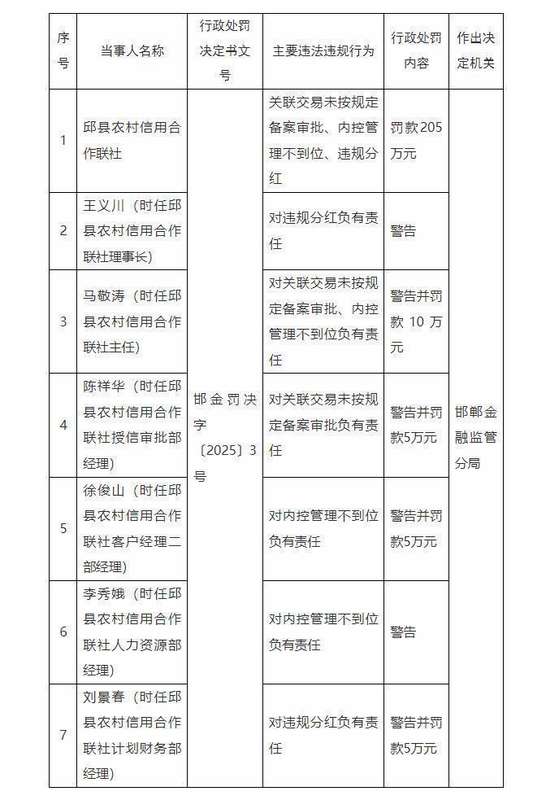

金融监管罚单从来不是简单的数字游戏。当一张205万元的行政处罚决定书摆在面前,外行人看到的是罚款金额,内行人看的是监管逻辑。这篇文章不对事件本身做情绪化解读,而是从合规管理角度还原问题本质,提炼可复用的风险控制方法论。

三项违规的监管定性逻辑

关联交易未按规定备案审批。金融监管的核心逻辑是防止利益输送。关联交易的本质是机构与股东之间发生的资源转移,若缺乏审批和备案约束,极易演变为大股东掏空机构、侵害存款人利益的工具。备案审批制度的设立,正是为了让监管部门提前介入、识别风险、叫停违规。邱县农信社的问题在于:交易做了,但流程缺失。这不是技术性失误,而是合规意识的系统性缺位。

内控管理不到位。这是典型的综合性违规定性。监管部门在实践中很少单独使用这一条款,因为其背后通常指向三个层面:制度覆盖不完整、流程执行不严格、部门制衡机制失效。单一条款的违规可能影响局部业务,系统性内控失效则意味着整体风险防线崩溃。

违规分红。金融机构分红有别于普通企业,不是股东想分就能分。监管要求机构必须先计提拨备、充实资本金、满足流动性指标后,方可进行利润分配。违规分红的危害在于:机构资本被削弱,风险抵御能力下降,存款人资金安全系数降低。这是监管绝不容忍的红线行为。

六人追责的层级对应关系

追责名单看似简单,实则暗含精准的监管逻辑。理事长王义川仅因违规分红被警告,处罚最轻。主任马敬涛因涉及关联交易违规和内控管理不到位两项问题,处罚升级至警告加罚款10万元。其他三位部门经理各被罚款5万元,人力资源部经理李秀娥仅因内控管理不到位被警告。

这一梯次处罚的依据是什么?答案是责任边界。理事长主抓战略方向,对分红方案点头负责;主任主抓日常经营,对业务合规和内控运行直接负责;部门经理是执行层,对本条线业务合规负责。责任越大,处罚越重,逻辑清晰,对等分明。

关联交易违规的核心识别方法

如何在实际操作中识别关联交易违规?本文提炼四步核查法。第一步,确认交易主体是否属于关联方:持股超过5%的股东、股东的关联企业、高级管理人员的近亲属均在关联方范围内。第二步,确认交易金额是否超过净资产一定比例:超过即触发审批门槛。第三步,确认审批层级是否合规:涉及关联方的重大交易须提交董事会审批,且关联董事须回避。第四步,确认监管报备是否完成:达到特定条件的交易须向监管部门备案。四个步骤缺一不可,任何一步缺失即构成违规。

内控失效的系统性修复路径

内控体系出问题,不能头痛医头脚痛医脚。完整的修复路径包含三个维度。维度一是制度完整性:内部制度是否覆盖全部业务领域,是否与现行监管法规保持同步。维度二是执行有效性:制度是否有对应的操作流程,流程是否有记录和留痕,关键岗位是否实现职责分离。维度三是监督闭环:内部审计是否定期开展,检查发现是否能及时传递至管理层,整改措施是否有跟踪验证。

农村金融机构在内控建设上普遍存在一个误区:重制度文本、轻执行落地。制度文本洋洋洒洒,流程执行形同虚设,这是内控失效的根源。修复内控不是重新写制度,而是让现有制度真正运转起来。

利润分配合规的底线规则

违规分红的认定依据在于:利润分配方案是否经董事会批准,拨备覆盖率是否达标,是否在监管部门规定的时限内完成分配,信息披露是否完整。四个条件须同时满足,缺一则构成违规。

实践中,部分农信社的利润分配决策缺乏独立性,股东意志凌驾于监管要求之上,这是违规分红高发的根本原因。破解之道在于:利润分配方案须经三分之一以上独立董事同意方可提交董事会审议,同时须经监管部门事前审批,事后还需接受审计检查。多重关卡之下,违规空间被大幅压缩。

对基层农信社的合规警示

邱县农信社案例折射出基层农信社普遍存在的治理短板:理事长权责边界模糊,对具体业务的介入程度缺乏约束;主任审批权限边界不清,对风险的识别和管控能力参差不齐;部门经理专业判断能力不足,对监管规则的理解深度不够;人力资源部门在内控体系中的角色被边缘化,对关键岗位的合规培训缺失。这些短板不是个别现象,而是整个系统的结构性缺陷。

补齐短板的路径有三:路径一是完善公司治理,明确三会一层各自的权责边界,将关联交易管理权限集中至关联交易控制委员会,强化独立董事履职能力。路径二是强化内控执行,建立风险评估定期机制,提高内部审计检查频率,建立违规行为快速响应机制。路径三是规范利润分配流程,利润分配方案须经独立董事过半数同意方可执行,利润分配完成后须向监管部门提交专项报告。合规不是负担,是机构可持续发展的基石。