【深度拆解】「一参一控」监管红线下的股权腾挪:中海基金58.41%股权挂牌转让全景分析

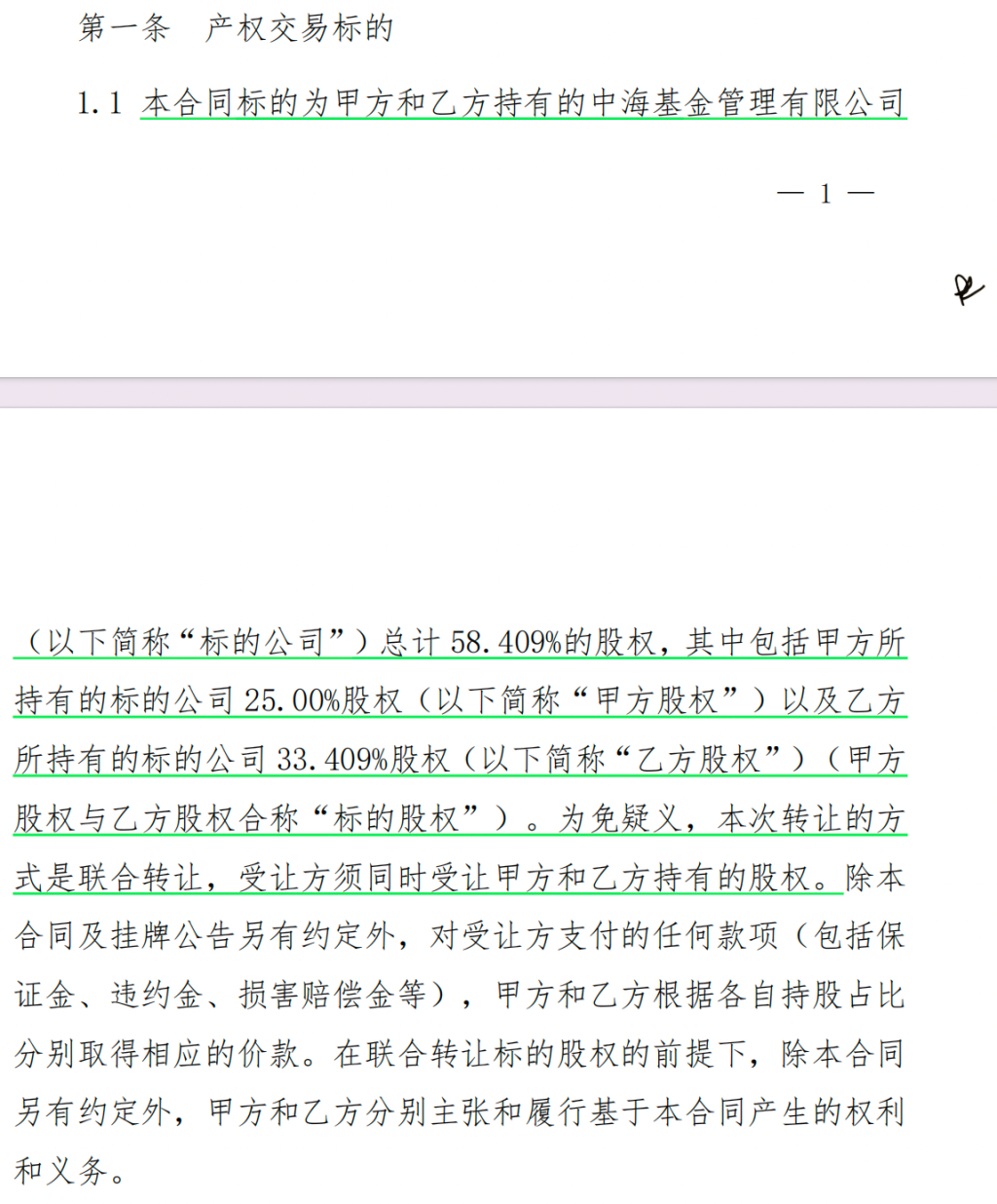

在金融监管框架不断完善的当下,每一次大型股权变动背后都藏着深层的合规逻辑。本文将深入剖析中海基金此次控股权转让的完整脉络,揭示「一参一控」监管要求如何重塑公募基金行业的竞争格局。

时间回溯:合并重组催生监管难题

2025年是中国证券行业并购重组的大年。国联证券与民生证券的战略合并,创造了行业内的重大变革,却也埋下了合规隐患的种子。合并完成后,新生的国联民生证券旗下同时控股国联基金、民生基金两家公募基金管理人,并参股中海基金——这一格局直接触碰了证监会「一参一控一牌」的监管红线。

关键节点:股权转让的定价逻辑

从财务数据审视此次转让:国联民生证券持有的33.409%股权,账面价值7920.79万元,评估价值15276.75万元,增值率达92.87%。这一溢价背后,反映的是中海基金作为信托系基金公司的稀缺性价值。两笔股权打包挂牌,总底价2.67亿元,受让方将一举获得58.409%的控股权。

监管视角:「一参一控」的红线与边界

证监会明确规定:证券公司只能控股一家基金管理公司、参股一家基金管理公司。国联民生证券在合并后的尴尬处境,本质上是历史遗留的股权结构与现行监管框架之间的冲突。值得注意的是,中海信托作为第一大股东(持股41.591%)是否行使优先购买权,将直接决定这笔交易的走向。

行业镜像:中小基金公司的生存困境

Wind数据显示,中海基金管理规模仅96.68亿元,排名行业第129位。从盈利角度看,公司2023年亏损6965万元,2024年扭亏后净利润仅365万元,直至2025年才增长至443.90万元。这组数据揭示了一个残酷现实:在头部效应日益显著的公募基金行业,中小型基金公司正面临严峻的生存压力。

实操指引:潜在受让方的准入门槛

根据产权交易合同规定,受让方须同时受让两家股东的全部股权。信息披露期40个工作日届满后,若征集到多个意向方,将采用多次报价方式确定最终受让方。考虑到金融牌照的稀缺性,此次转让大概率将引发激烈竞争。