深度复盘:央行国债买卖操作的技术逻辑与流动性传导机制

2025年,货币政策的执行方式正在经历一次微妙的转变。作为宏观经济研究者,笔者长期追踪央行流动性工具的运用轨迹,而11月的数据发布,揭示了一个值得深思的信号。

数据回溯:从暂停到重启的决策节点

时间拨回2025年初。彼时债券市场供需失衡压力显著,风险累积引发监管关注。中国人民银行果断暂停公开市场国债买卖操作,这一决策在当时的金融圈引发广泛讨论。10月,在金融街论坛年会上,行长潘功胜明确表态:债市整体运行已恢复良好状态,公开市场国债买卖操作重新启动。这标志着货币政策工具箱的一次精准调整。

规模解析:11月净投放扩大的深层含义

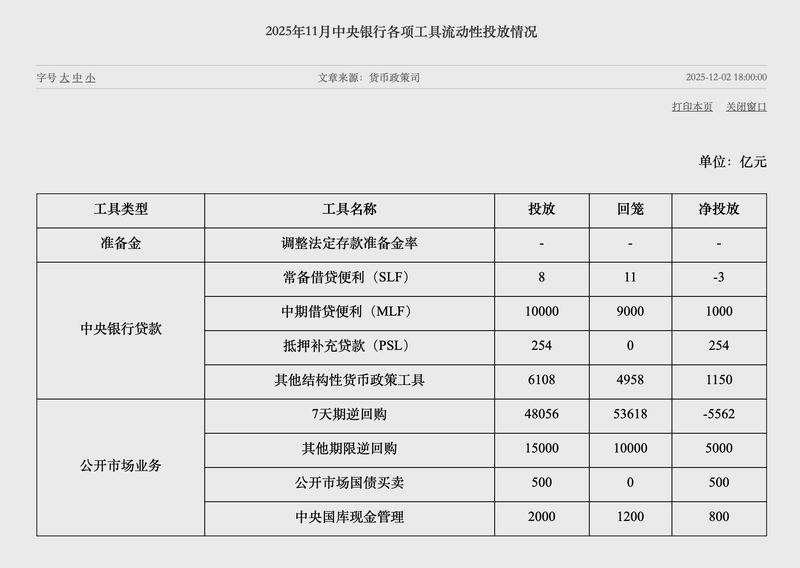

具体观察11月数据:公开市场国债买卖净投放达到500亿元,较10月的200亿元增长300亿元,增幅达150%。若将视野扩展至更宏观的流动性框架,抵押补充贷款(PSL)净投放254亿元,结构性货币政策工具净投放1150亿元,中期借贷便利(MLF)净投放1000亿元,买断式逆回购净投放5000亿元。综合计算,11月中长期流动性净投放总量高达6500亿元。这一规模不仅高于10月水准,更释放出明确的稳增长政策意图。

机制剖析:国债买卖的流动性传导路径

理解这一操作的技术逻辑,需把握国债买卖的核心机制。当央行从银行买入国债时,实质是将准备金注入银行体系,为银行提供长期稳定的资金来源。这种操作与短期流动性工具(如7天期逆回购)形成互补,后者侧重熨平短期资金波动,前者则着力于优化银行资产负债结构。从11月数据观察,尽管7天期逆回购为净回笼状态,但通过中长期工具的搭配运用,央行在整体上依然实现了资金面的净投放,体现了货币政策的前瞻性布局。

市场影响:债市运行与收益率曲线

对于债市而言,央行持续买入国债的行为具有双重信号意义。首先,直接为银行体系注入长期流动性,缓解配置压力;其次,释放货币政策保持支持性立场的政策信号。东方金诚首席宏观分析师王青指出,这一操作有助于稳定今年四季度和明年一季度的宏观经济运行。从市场表现看,尽管10-11月综合PMI平均值仅为49.85%,较三季度大幅放缓,但10年国债收益率仍被压制在1.75%-1.85%区间,反映出政策对市场的托底作用。

前瞻研判:12月及明年一季度操作展望

展望后续操作,明明(中信证券首席经济学家)认为央行维持流动性充裕的政策取向并未转变。12月月末可能存在资金跨年压力,但整体宽松格局不变。基于流动性市场走势,国债净买入规模可能维持不变或小幅抬升。这一判断与华西证券宏观固收团队的观点形成呼应:从PMI数据看,12月或明年初宽货币发力的可能性正在上升。